최근에 금리가 다소 주춤하지만 여전히 예금 금리가 높은 수준입니다. 굳이 위험을 무릅쓰고 주식 투자를 하기보다는, 예금 찾는 분들이 많으신데요.

새마을금고 예금금리 순위를 기간별로 정리해봤습니다. 매월 초 기준 업데이트 예정이니 참고해 주세요(2023년 5월 업데이트).

목 차

○ 새마을금고 예금금리 순위

※ 신협 정기예금 금리 Top 10 (6개월, 1년, 2년, 3년)

○ 예금 이자 세금 아끼는 Tip

○ 새마을금고 예금 가입 시 주의사항

새마을금고 예금금리 순위

새마을금고 6개월 예금금리 순위

먼저 MG 새마을금고 중 6개월 맡겼을 때 가장 이자를 많이 주는 곳 1위부터 10위까지입니다. 직접 찾아가기 어려운 분들도 있기 때문에, 온라인 가입 가능한 상품 기준으로 선정했어요.

| 새마을금고 | 금리 |

| 서울축산 | 4.5% |

| 새북구 | 4.3% |

| 동구 | 4.2% |

| 노들 | 4.0% |

| 연희 | 4.0% |

| 대평 | 4.0% |

| 대전동부 | 4.0% |

| 대방 | 4.0% |

| 서울금남 | 4.0% |

| 광명 | 4.0% |

새울축산 새마을금고가 4.5%로 가장 높은 이자를 주고 있네요. 한 달 전에 비해 금리가 소폭(0.2%) 떨어졌습니다.

1년 예금금리 순위 Top 10

이번에는 1년 예금금리 순위입니다. 아직 5.0% 수준인 곳들이 꽤 많은데요. 그 중 연희, 동구 새마을 금고가 5.1%로 가장 높은 이자를 주고 있습니다. 그래도 전월에 비해서는 0.2% 정도 떨어졌어요.

| 새마을금고 | 금리 |

| 연희 | 5.1% |

| 동구 | 5.1% |

| 금강 | 5.0% |

| 도림 | 5.0% |

| 원평 | 5.0% |

| 칠성시장 | 5.0% |

| 남구희망 | 4.99% |

| 대신 | 4.99% |

| 대현 | 4.99% |

| 북대구 | 4.99% |

최근 1 금융권 은행과 금리 차이가 다소 좁혀지기도 했습니다. 안정성을 좀 더 중시하는 분들은 은행 금리 높은 곳도 한 번 참고해 보세요.

2년 예금금리 순위 Top 10

이번에는 2년 맡겼을 때 예금금리 순위입니다. 서울금남, 새북구 새마을금고가 4.5%로 공동 1위입니다. 2년 예금 금리는 전월과 거의 비슷한 수준이네요.

| 새마을금고 | 금리 |

| 새북구 | 4.5% |

| 서울금남 | 4.5% |

| 명동 | 4.4% |

| 명동 소공 | 4.4% |

| 연희 | 4.3% |

| 동구 | 4.3% |

| 남대문충무로 | 4.3% |

| 신당황학 | 4.2% |

| 청구동 | 4.2% |

| 대방 | 4.2% |

여전히 2년 정기예금 금리가 1년 보다 낮은데요. 아무래도 금리가 떨어질 가능성이 높다는 것을 뜻하겠죠? 무조건 1년을 고집하는 것보다, 기간을 분산해서 투자하는 것도 나쁘지 않을 것 같습니다.

3년 예금금리 순위 Top 10

마지막으로 3년 정기예금 금리 순위입니다. 2년 정기예금보다 다소 금리가 낮지만, 최고 금리는 동일하네요(새북구 새마을금고 4.5%).

| 새마을금고 | 금리 |

| 새북구 | 4.5% |

| 명동 | 4.4% |

| 명동 소공 | 4.4% |

| 연희 | 4.3% |

| 아라 | 4.3% |

| 전주송천 | 4.2% |

| 양곡 | 4.1% |

| 청계 | 4.1% |

| 노들 | 4.0% |

| 신당황학 | 4.0% |

예금 이자 세금 아끼는 Tip

신협이나 농축협과 마찬가지로, 새마을금고도 조합원이 되면 세금우대 혜택을 받을 수 있습니다.

※ 세금우대 혜택 : 3,000만 원 한도 내에서 1.4% 농어촌 특별세만 내는 혜택(원래 이자소득세는 15.4%)

세금우대 혜택을 금리로 적용하면 약 0.7% 차이인데요(예금 금리 5% 가정). 따라서 최고 금리도 좋지만, 조합원 가입이 가능한지 살펴보는 것도 중요하겠죠?

조합원은 자택이나 직장 근처 새마을금고에서만 가입할 수 있는데요. 근처 새마을금고 예금금리 수준을 확인하고, 어떤 것이 더 유리한지 따져보는 게 나을 듯합니다.

혹시 특판이 있을지도 모르니 전화로 한 번 문의해 보는 것도 좋고요.

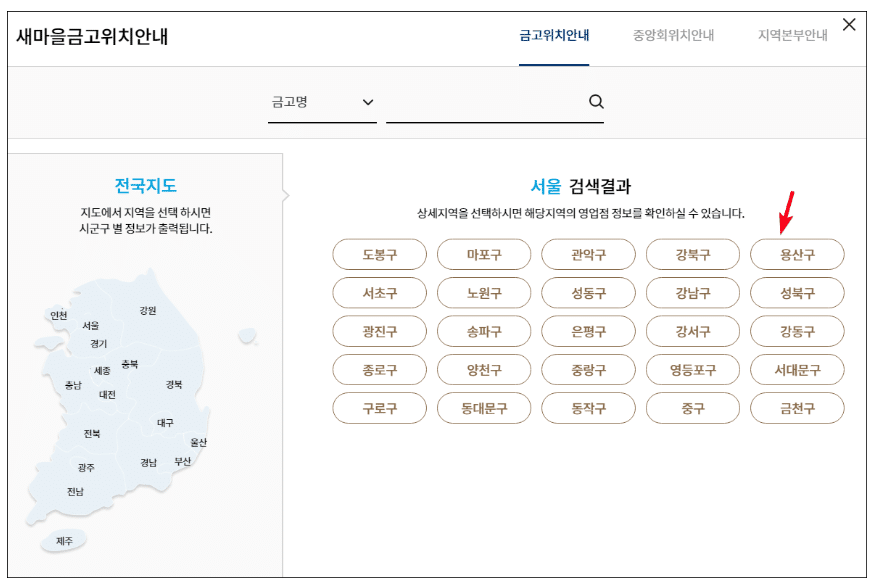

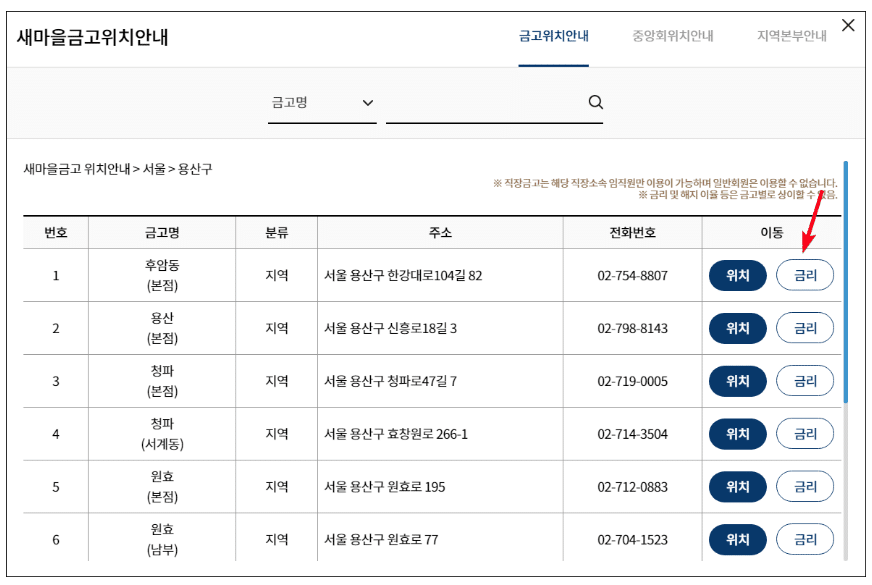

참고로 주변 새마을금고 주소, 전화번호, 예금금리 등은 MG 새마을금고 위치 안내에서 확인할 수 있습니다.

금고명으로 검색하거나, 지역을 선택하면 새마을금고 목록이 조회되고요. 전화번호로 문의도 가능하고, ‘금리’를 누르면 예금금리 수준도 확인할 수 있습니다.

예금금리는 ‘거치식 예탁금’ 탭을 누르면 알 수 있어요. 특판이나 승인 금리는 다를 수 있기 때문에 직접 전화를 한 번 해보시는 걸 추천드려요.

새마을금고 예금 가입 시 주의사항

새마을금고는 1 금융권은 아니지만, 5천만 원(원금 + 이자) 한도 내에서 예금자 보호가 되는 점은 동일합니다.

그래도 막상 해당 새마을금고가 파산하게 되면 돈을 찾는 과정이 상당히 불편하고 오래 걸리는데요.

따라서 이런 점이 불안한 분들은 기본적인 새마을금고의 경영 현황을 확인해 보는 것이 좋습니다.

각각의 새마을금고들이 개별적으로 경영 현황을 공시하고 있거든요(새마을금고는 각 금고가 개별적으로 운영됨).

새마을금고 홈페이지에 들어가서, 「사업안내 > 전자공시 > 정기공시」를 차례로 선택합니다.

금고명이나 지역명으로 검색해서 해당 금고를 선택합니다. 조회가 안될 때는 아직 당기 결산이 안된 것으로, 이전 결산월로 기간을 바꿔주면 조회가 될 거예요.

여러 가지 지표들이 있는데, 가장 중요한 2가지만 말씀드릴게요. 화면을 아래로 주욱 내리면 나오는 ’25~29 경영지표’ 부분에서 ‘단순 자기자본 비율’과 ‘순 고정이하 여신 비율’ 정도만 살펴보세요.

자기자본 비율은 새마을금고가 운용하는 자산(주로 대출) 중, 자기 돈 비율이 얼마나 되는지를 의미합니다.

통상 8%를 넘어야 안전하다고 하는데요. 위의 경우 전기에 비해 비율이 낮아졌지만, 대출이 크게 늘거나 했다면 인정할 수 있는 수준으로 보입니다. 그래도 가급적 8%를 넘으면 좋아요.

‘순 고정이하 여신 비율’은 부실 채권 비중이 얼마인지를 나타내는 지표고요. 가급적 5%를 넘지 않는 곳을 추천드려요. 8%를 넘으면 위험할 수 있으니 주의하시고요.

지금까지 새마을금고 예금금리 순위를 기간별로 살펴보고, 이자 세금 아끼는 법과 주의할 점 등에 대해서 다뤄봤습니다. 여러분들의 재테크에 도움이 되었길 바라며 포스팅을 마칠게요.